2024年12月钢材市场深度分析:供需疲软,价格震荡偏弱

摘要:

2024年12月钢材市场深度分析:供需疲软,价格震荡偏弱宏观环境:美联储2024年年度利率决议已出炉,将基准利率下调25个基点至4.25%-4.50%区间,为连续第三次降息。点...

摘要:

2024年12月钢材市场深度分析:供需疲软,价格震荡偏弱宏观环境:美联储2024年年度利率决议已出炉,将基准利率下调25个基点至4.25%-4.50%区间,为连续第三次降息。点... 2024年12月钢材市场深度分析:供需疲软,价格震荡偏弱

宏观环境:美联储2024年年度利率决议已出炉,将基准利率下调25个基点至4.25%-4.50%区间,为连续第三次降息。点阵图显示,市场预期2025年仅降息两次,低于此前预测的四次。国内方面,房地产市场销售端持续回暖,出口加速增长为生产端提供支撑。然而,宏观利好情绪的消退也对钢材市场价格造成一定影响。

基本面分析:

- 需求: 建材需求持续走弱,板材需求相对尚可,但整体需求仍不及去年同期水平。随着冬季来临,建材需求将进入传统淡季,冬储规模难以超越预期。值得关注的是,为应对可能加剧的国际贸易摩擦,“抢出口”现象较为明显,直接出口和间接出口一定程度上支撑了钢材需求。

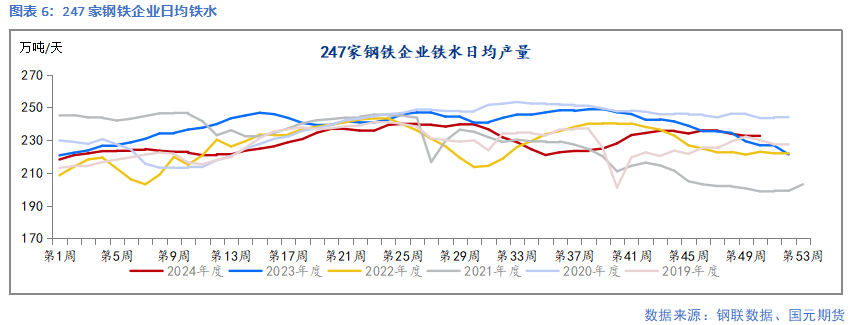

- 供应: 钢厂盈利能力下降,螺纹钢产量连续两周下降,热轧卷板产量维持高位。钢材整体供应量略有减少,但高位产量仍对价格形成压力。

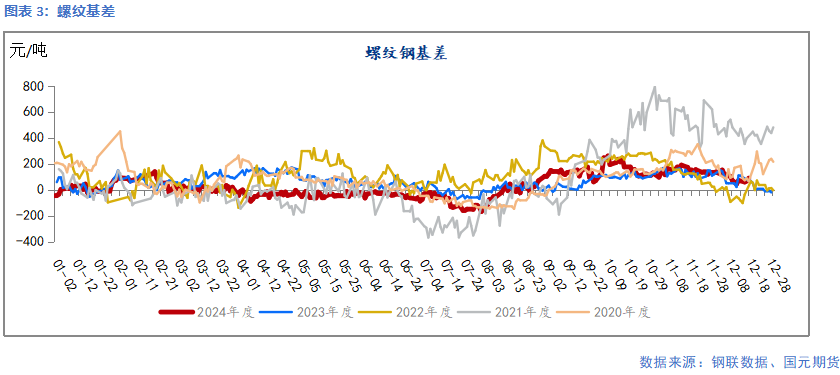

- 成本: 宏观利好情绪消退,导致成本支撑走弱。双焦方面,进口煤冲击国内供应,价格持续下降。国内外价差明显收缩,蒙煤进口量下滑,但高库存水平限制了价格上涨空间,预计双焦价格将维持低位震荡。铁矿石供应偏宽松,对钢价的支撑力度较弱。

市场表现:

近期钢材价格震荡偏弱,宏观利好因素消退,双焦价格持续走低,进一步带动钢材价格下行。基本面方面,钢材供需疲软,价格缺乏支撑。上周五大品种钢材供应周环比下降1.3%,周消费量环比下降1.2%。

盈利及产量:

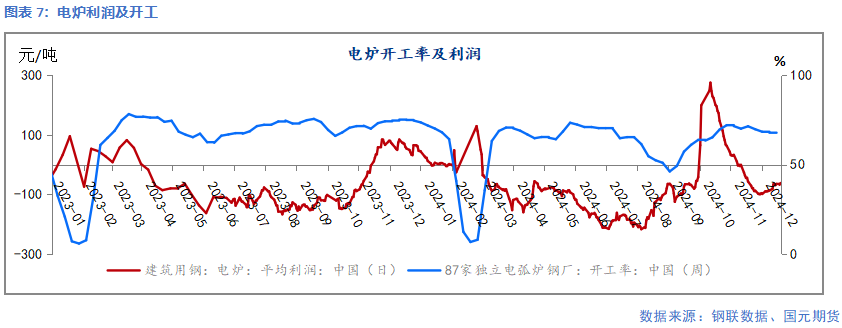

截至12月13日,247家钢厂平均盈利率为48.05%,环比下降1.73个百分点;高炉开工率为80.55%,环比下降0.92个百分点;独立电弧炉开工率为67.32%,环比下降0.51个百分点。螺纹钢产量环比下降,热轧卷板产量维持高位,显示出钢材市场供需结构的复杂性。

需求走低:

上周五大品种钢材周消费量为870.67万吨,环比下降1.2%;螺纹钢表观需求下降0.43%,热轧卷板表观需求下降1.51%。这反映出市场需求的持续疲软。

制造业需求分析:

11月份规模以上工业增加值同比和环比均小幅回升,这主要得益于“抢出口”现象。面对可能到来的关税政策,企业提前增加出口量,对工业生产带来一定提振。然而,房地产投资持续低迷,基建投资增速放缓,对钢材需求构成负面影响。

出口维持高位:

11月中国出口钢材927.8万吨,环比下降17.0%;1-11月累计出口钢材10115.2万吨,同比增长22.6%。出口依然为钢材市场提供一定支撑。

库存:

上周五大品种钢材总库存1118.41万吨,周环比下降1.8%,钢厂厂内库存减少3.42%,社会库存减少1.07%。螺纹钢库存环比增加,热轧卷板库存小幅增加,库存水平整体维持相对低位。

总结:

当前钢材市场供需双弱,成本支撑偏弱。价格短期内或将维持区间震荡,长期走势偏空。 需要密切关注宏观政策变化、房地产市场复苏情况以及国际贸易摩擦对钢材市场的影响。

免责声明: 本报告仅供参考,不构成投资建议。

还没有评论,来说两句吧...