2024年年末油价收官:弱需求与低库存下的区间震荡

摘要:

2024年年末,油价在经历了周初的技术性调整和周三美联储议息会议带来的宏观利空影响后,最终在周五收涨,结束了一周的连续下跌。这显示出当前油价面临多空交织的复杂局面。从9月底至今...

摘要:

2024年年末,油价在经历了周初的技术性调整和周三美联储议息会议带来的宏观利空影响后,最终在周五收涨,结束了一周的连续下跌。这显示出当前油价面临多空交织的复杂局面。从9月底至今... 2024年年末,油价在经历了周初的技术性调整和周三美联储议息会议带来的宏观利空影响后,最终在周五收涨,结束了一周的连续下跌。这显示出当前油价面临多空交织的复杂局面。

从9月底至今,油价持续低位区间震荡。12月5日OPEC+会议后,原油市场供需格局发生变化。OPEC+推迟增产,延长了减产计划,缓解了供应过剩压力,但也未能完全消除2025年供应过剩的风险。同时,OPEC+拥有充足的闲置产能,市场无需担心供应不足。然而,需求增长乏力是限制油价上涨的关键因素。2024年需求实际表现远低于预期,市场对2025年需求也保持谨慎态度。

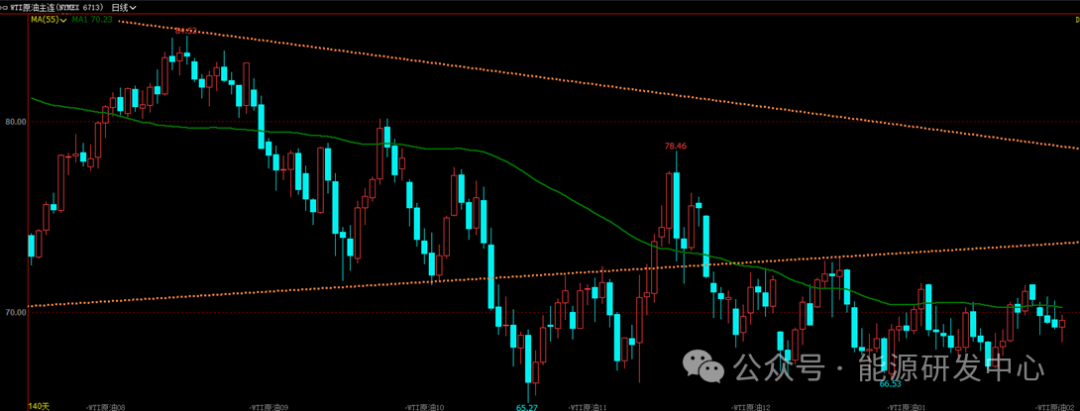

值得关注的是,当前原油库存处于历史同期低位,为油价提供支撑,尤其以库欣库存低位为代表,支撑了WTI原油的强势表现。然而,需求疲软的背景下,即使库存低位也限制了OPEC+增产的意愿,缺乏打破当前多空僵局的动力,导致油价维持在窄幅区间震荡。

2024年全球原油需求增量仅为80-90万桶/日,远低于过去20年平均水平和上半年预期。美国增量几乎为零,中国成品油消费提前达峰导致原油需求回落,成为需求疲软的主要因素,并压制油价。对2025年需求的判断,虽然权威机构已下调预期,但仍存在进一步下调的风险。

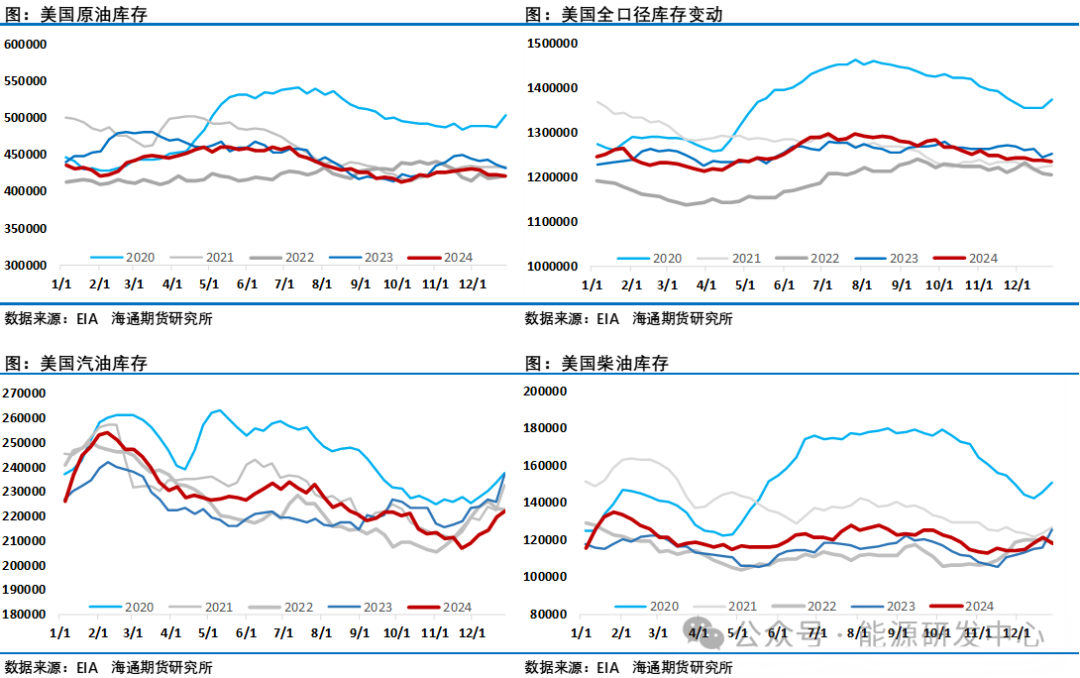

低库存是近期油价的支撑因素,这得益于OPEC+的减产努力。美国12月13日当周EIA商业原油库存减少,低于去年同期水平,库欣原油库存处于多年低位。月差结构显示稳中回暖。

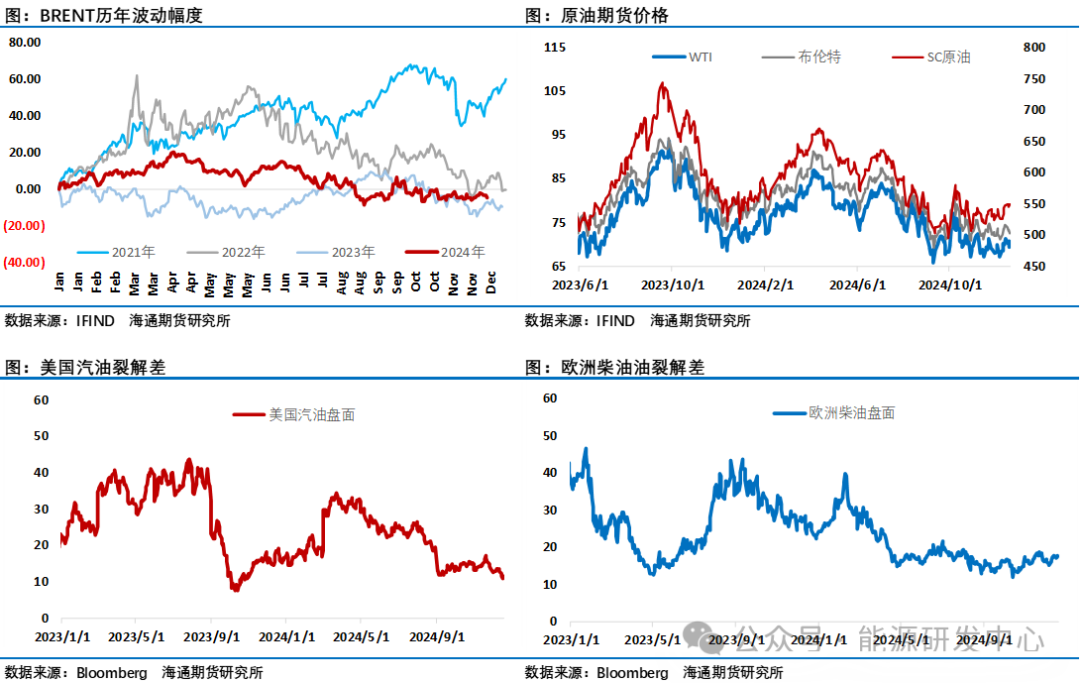

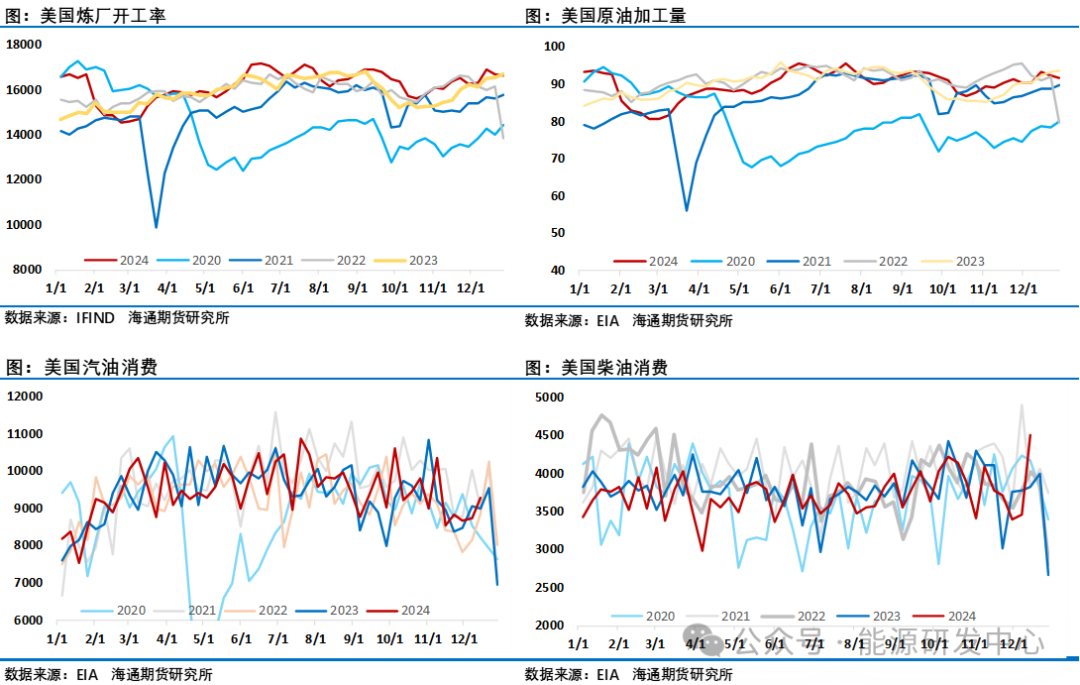

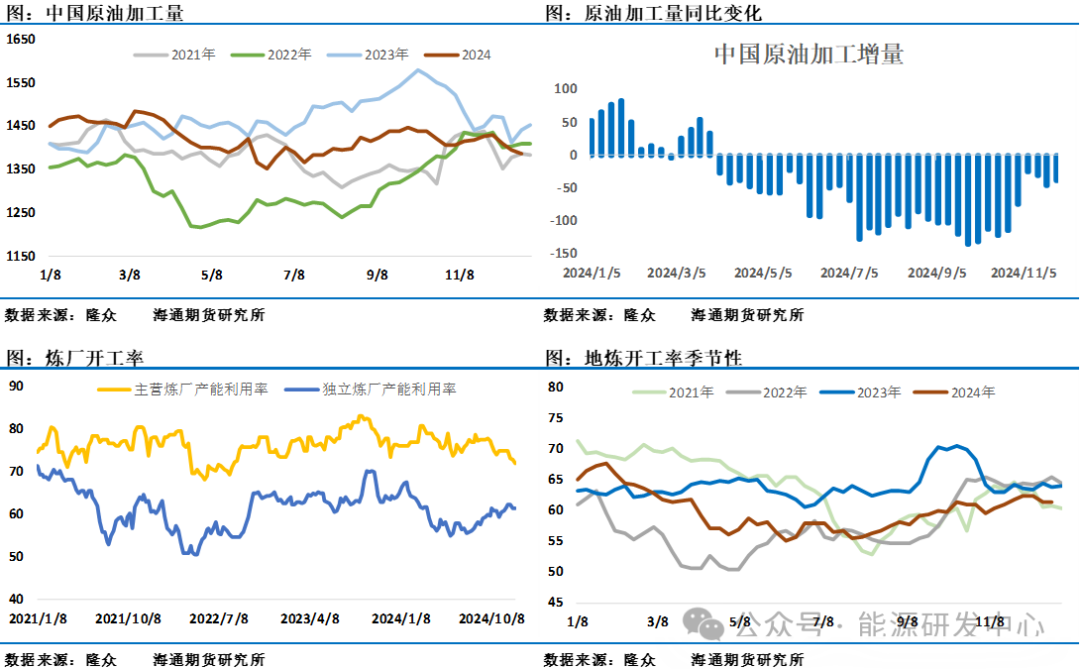

需求端,欧美柴油市场回暖,柴油裂解差反弹,但美国汽油消费亮点不多,汽油库存累库,汽油裂解差刷新年内低点。中国原油加工量12月后回落,低于去年同期,成品油库存累积,需求处于淡季,成品油裂解差反弹行情结束,需求端对油价支撑有限。

美联储如期降息25个基点,但预计2025年仅降息两次,每次25个基点,这影响了市场风险偏好,大宗商品市场风险偏好降温,给油价带来压力。周五公布的11月PCE物价指数低于预期,缓解了市场担忧,美元回落,油价止跌反弹。预计下周油价可能重新回到反弹节奏。建议投资者避免追涨杀跌,耐心等待合适的入场机会。

还没有评论,来说两句吧...