全球央行黄金储备变动与金价:历史回顾与未来展望

摘要:

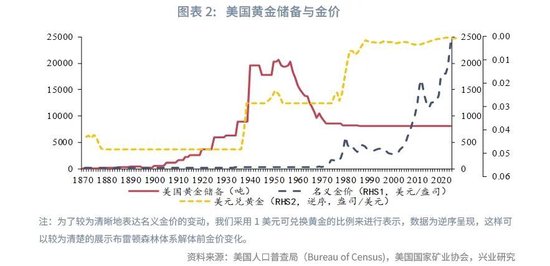

本文回顾了金本位时期、布雷顿森林体系时期以及信用货币时期全球央行黄金储备变动与金价的关系,发现两者并无一致性。近二十年来,央行黄金储备量下降期间金价上涨,储备增长期间金价也曾下跌。...

摘要:

本文回顾了金本位时期、布雷顿森林体系时期以及信用货币时期全球央行黄金储备变动与金价的关系,发现两者并无一致性。近二十年来,央行黄金储备量下降期间金价上涨,储备增长期间金价也曾下跌。... 本文回顾了金本位时期、布雷顿森林体系时期以及信用货币时期全球央行黄金储备变动与金价的关系,发现两者并无一致性。近二十年来,央行黄金储备量下降期间金价上涨,储备增长期间金价也曾下跌。2016年后金价上涨,固然有央行增持黄金的因素,但更重要的是美国债务激增导致的信用货币体系滥发货币,这才是金价上涨的根本原因。美国央行抛售黄金并非金价下跌的决定性因素,真正的大利空是美国无节制举债问题的解决。

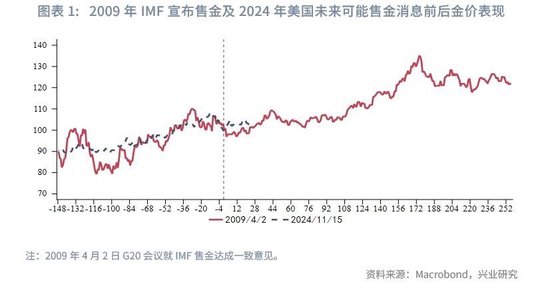

对于美国可能抛售黄金购买比特币的设想,国际社会持谨慎态度。短期内可能造成市场冲击,但长期来看,在大周期逻辑不变的情况下,反而可能提供黄金的较好买入点。历史上,类似的IMF售金事件并未改变金价上行趋势。

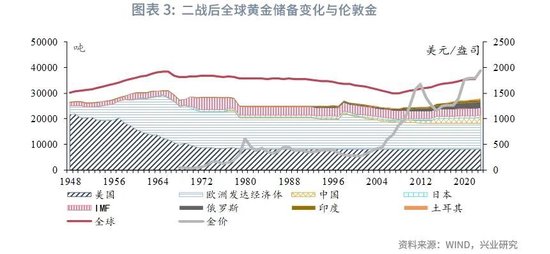

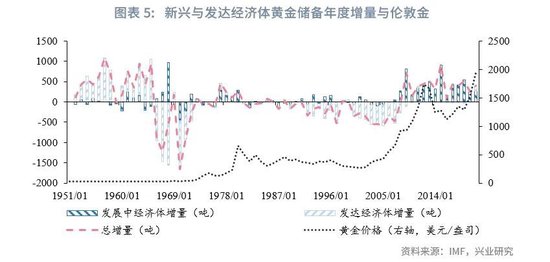

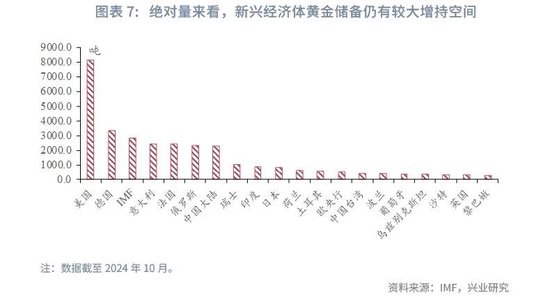

文章详细分析了不同时期主要经济体黄金储备变动,包括美国在金本位时期的持续增长,布雷顿森林体系时期发达国家先增后降,新兴国家持续增长的趋势,以及信用货币体系时期发达国家抛售黄金、新兴国家增持黄金的现象。

文章最后指出,全球央行黄金储备变化具有战略性和战术性双重特征。战略性变化与宏观大背景和金价大拐点有关,战术性变化则体现高抛低吸特征。金价走势并非完全由央行购金/售金行为决定,美国债务问题才是金价的关键影响因素。即使美国未来抛售黄金购买比特币,其对金价的影响也取决于该举措能否真正解决美国债务问题,而非单纯的抛售行为。

发表评论