美联储降息,美债收益率却上行:2025年债券市场将如何演变?

摘要:

美国债券市场近期出现了一个违反直觉的现象:尽管美联储大幅降息,但10年期美国国债收益率却持续攀升。自9月份各大央行开始大幅下调基准利率以来,10年期美债收益率已上涨逾75个基点,创...

摘要:

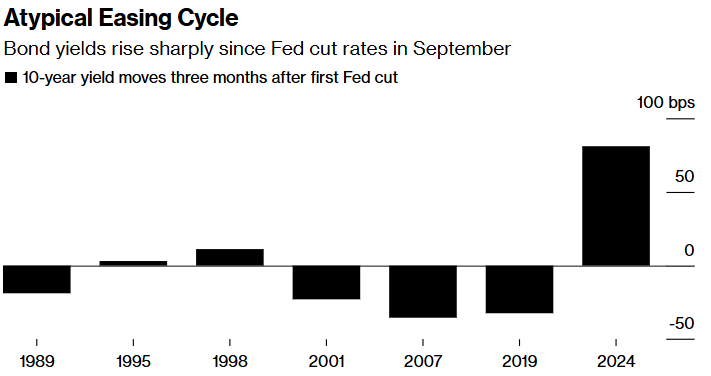

美国债券市场近期出现了一个违反直觉的现象:尽管美联储大幅降息,但10年期美国国债收益率却持续攀升。自9月份各大央行开始大幅下调基准利率以来,10年期美债收益率已上涨逾75个基点,创... 美国债券市场近期出现了一个违反直觉的现象:尽管美联储大幅降息,但10年期美国国债收益率却持续攀升。自9月份各大央行开始大幅下调基准利率以来,10年期美债收益率已上涨逾75个基点,创下1989年以来降息周期头三个月最大涨幅。

这一现象令债券交易员措手不及,他们担心2025年可能出现类似情况。上周,美联储连续第三次降息,但10年期美债收益率仍飙升至7个月高点。美联储主席鲍威尔暗示,未来将大幅放慢货币宽松步伐,这加剧了市场担忧。

SEI Investments Co.固定收益投资组合管理全球主管Sean Simko认为,美债收益率上行反映了市场对长期利率走高和美联储立场强硬的预期。他预计,这一趋势将持续。

收益率上升的背后:强劲经济与通胀压力

收益率上升凸显了本轮经济和货币周期的独特之处。尽管借贷成本上升,但强劲的美国经济仍使通胀维持在美联储目标上方,迫使交易商放弃对大幅降息和债券全面上涨的预期。经过一年的大起大落,美国国债投资整体表现勉强持平。

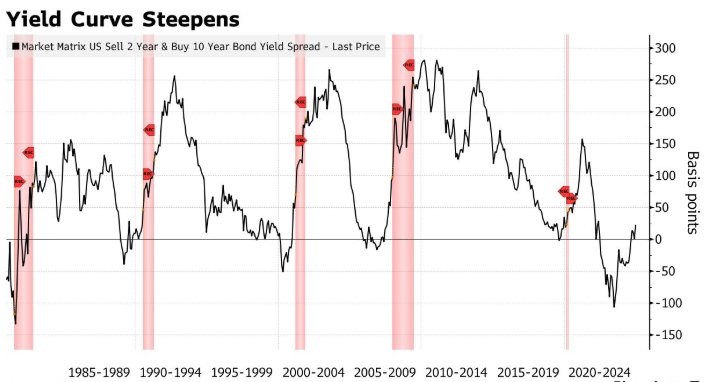

“曲线变陡”策略卷土重来

值得关注的是,“曲线变陡”策略在当前环境下重新获得动力。该策略押注对美联储敏感的短期美债表现将优于长期美债,近期表现确实如此。

暂停降息阶段与特朗普政府的不确定性

美国债券市场前景充满挑战。债券投资者不仅要面对可能长期维持不变的美联储政策,还要面对候任总统特朗普领导的新政府可能带来的动荡。特朗普的政策可能导致通胀,从而减少美联储降息幅度。

Brandywine Global Investment Management的投资组合经理Jack McIntyre认为,美联储已进入“暂停阶段”,政策不确定性将使2025年金融市场更加动荡。彭博策略师Alyce Andres也指出,一旦特朗普政府上台,围绕新政策的不确定性可能导致“曲线变陡”动态停滞。

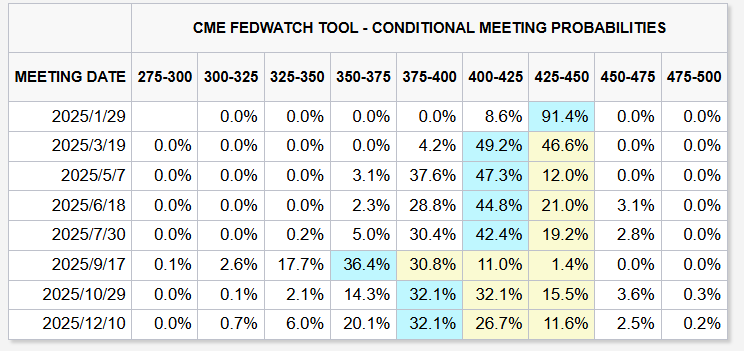

美联储上周暗示,在持续的通胀担忧下,他们将更加谨慎地降低借贷成本。交易员已重新调整利率预期,他们对美联储明年进一步降息的预期低于美联储自身的预测。

长期债券领跌,逢低买入意愿不足

彭博美国国债基准指数连续第二周下跌,几乎抹去了今年的涨幅,长期债券领跌。自美联储9月份开始降息以来,美国政府债券下跌了3.6%。与以往六个宽松周期相比,这很不寻常。

近期长期债券价格下跌并没有吸引大量逢低买入者。摩根大通策略师建议客户购买2年期美债,但对购买长期债券持谨慎态度。

“曲线变陡”策略:短期债券的价值凸显

当前环境为“曲线变陡”策略创造了有利条件。10年期美债收益率一度比2年期收益率高出25个基点,创下2022年以来最大差距。尽管近期有所收窄,但该策略仍是赢家。

投资者开始关注短期债券的价值,因为2年期美债的收益率与短期国库券相当,且在美联储降息幅度超过预期的情况下,价格可能上涨。从跨资产角度来看,它们也提供了价值。

Citadel Securities全球利率交易主管Michael de Pass认为,市场认为债券相对于股票较为便宜,并将其视为抵御经济放缓的保险,而短期债券的“保险费”更低。

长期债券面临挑战:通胀、经济强劲及特朗普政策的不确定性

相比之下,在通胀居高不下、经济依然强劲的情况下,较长期债券难以吸引买家。一些投资者对特朗普的政策平台持谨慎态度,担心其可能加剧预算赤字。

Northern Trust Asset Management副首席投资官Michael Hunstad看好通胀挂钩债券,认为这是抵御通胀的“相当便宜的保险”。他认为特朗普政府的政策和支出将推高长期收益率。

总结:

美联储降息、美债收益率上行,以及特朗普政府上台带来的不确定性,共同构成了2025年美国债券市场面临的复杂局面。“曲线变陡”策略在短期内可能有效,但长期来看,投资者需要密切关注通胀、经济增长和政府政策等多种因素的影响。

还没有评论,来说两句吧...